El Tribunal Administrativo Tributario reconoció la cesión de arrastre de pérdidas de una fallida cadena de supermercados.

El fallo da como válida la cesión de 52 millones en pérdidas acumuladas desde 2016 a 2020 años en las que operó esta cadena de supermercados.

Antecedentes del Fallo

La cadena de supermercados llegó a Panamá en 2016 expandiéndose agresivamente por todo el país.

Según lo que se puede leer del fallo, la cadena incurrió en pérdidas sucesivas hasta su quiebra.

¿Qué pedía el contribuyente?

El contribuyente pedía la cesión de esas pérdidas a un tercero.

El contribuyente fundamentó su solicitud en que la pérdida existía y que el artículo 698-A del Código Fiscal permitía consumir el mismo.

Añade el contribuyente que el artículo 83 del Código de Procedimiento Tributario no pone ninguna limitante a la cesion de créditos en contraposición a normas anteriores que parecían prohibir la transferencias de pérdidas entre contribuyentes.

Posición de la DGi

La DGi negó la cesión del crédito argumentando que se trataba de una pérdida, es decir, de la diferencia entre ingresos, costos y gastos. Por lo tanto, no se estaba en la presencia de un crédito que de lugar a cesión a terceros.

Posición de la DGi en Apelación ante el TAT

El TAT llega a conocer del caso vía silencio administrativo ya que la DGi no respondió el recurso de apelación.

La DGi defendió su posición indicando que el sistema Etax2 sólo tenía un saldo de 852.17 como crédito a favor del contribuyente por créditos no aplicados.

Añade la DGi que el artículo 698-A del Código Fiscal sólo establece la posibilidad de arrastrar las pérdidas de un ejercicio fiscal bajo el parámetro de 20% de la pérdida hasta por 5 años, sin pasar del 50% de la renta gravable. De forma tal, según la institución, no existe base legal para ceder esta pérdida a terceros.

Por último, la DGi indica que el contribuyente debía 245 mil dólares de impuesto a la renta dejado de pagar en el año 2022.

Fallo del TAT

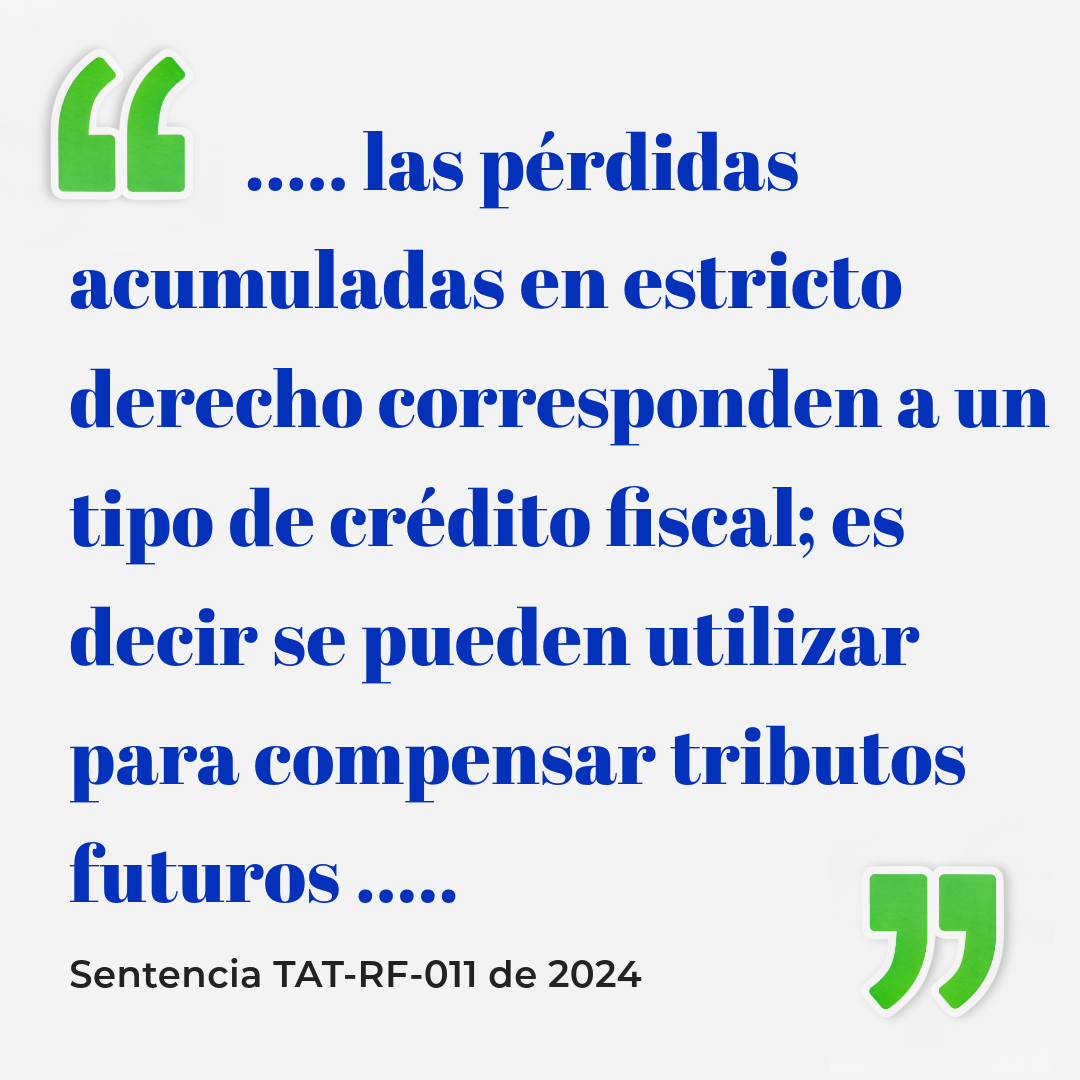

El TAT indica en su fallo que "las pérdidas acumuladas en estricto derecho corresponden a un tipo de crédito fiscal; es decir se pueden utilizar para compensar tributos futuros".

Continúa el TAT indicando que los cambios de ley realizados con la introducción del Código Tributario hacen que no exista limitante para ceder un arrastre de pérdidas a terceros. Para esto el TAT cita los artículos 82, 83 y 84 del Código Tributario que permiten la cesión de créditos líquidos y exigibles.

Luego de esto el TAT hace una serie de definiciones del "crédito líquido y exigible" que van desde diccionarios, links a la página web de la DGI, pasando por el custionario de 2 peritos y citas a la CEPAL.

De esta forma el TAT concede, bajo fallo dividido, la cesión a un tercero de 52 millones de arrastre de pérdidas de una conocida cadena de supermercados.

Salvamento de Voto:

Uno de los magistrados salvó su voto indicando que el arrastre de pérdidas no es un crédito fiscal ya que no es un impuesto pagado al fisco y que el artículo 78 del Decreto Ejecutivo de 1993 presupone ganancias en años futuros para compensar estas pérdidas.