El día 30 de diciembre se dictó la Reglamentación de la Ley del Contador donde, en la práctica, se elimina la obligación del CPA en los actos propios de la profesión.

La medida se publica en la Gaceta Oficial 30187-C.

Antecedentes

La Ley 280 de 2021 indica, en su artículo 2, que sólo el CPA idóneo puede realizar los actos propios de la profesión. Estos actos propios son la auditoría, peritajes, refrendo de declaraciones de rentas, certificaciones sobre libros de contabilidad, entre otros.

Adicionalmente, la ley indica que quien se desempeñe como jefe, subjefe de contabilidad, tesorero o gerente de contabilidad debe contar con idoneidad como CPA.

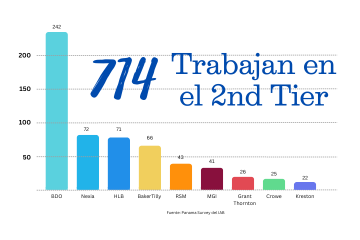

¿Cómo se eliminan los actos propios de la profesión?

La reglamentación deja a opción del cliente la contratación de un CPA para realizar los actos propios de la profesión contenidos en el artículo 2 de la Ley 280 de 2021 así como los actos relacionados establecidos en el artículo 3 de esa norma.

En una confusa frase del reglamento parece añadirse que esta no aplicaría en los sectores, sin definir cuáles, en los que una ley especial pida la intervención de un CPA.

Estas limitaciones constituyen una clara violación al artículo 2 de la Ley 280 ya que la misma indica que sólo el contador idóneo puede realizar los actos propios de la profesión, sin dar espacios para las salidas contractuales contempladas en este reglamento.

En otra clara violación a la norma, el Reglamento deja a criterio de la empresa la contratación de CPAs en los puestos de jefe de contabilidad, contralor y gerente de contabilidad .

La norma continúa cercenando a la ley que pretende regular diciendo que las contrataciones de CPAs no se regularán por la Ley 280 sino por las reglamentaciones dictadas por los reguladores del sector bancario, valores y seguros.

La reglamentación termina con una rarísima redacción que indica que las personas naturales y PYMEs están exentas de contratar CPAs pero obligadas a presentar certificaciones, Estados Financieros y Rentas con el refrendo "según normativas vigentes". Esta rara redacción deja la duda sobre si quienes no sean PYMES se considera liberadas de estas obligaciones.

¿Qué sigue luego de esto?

Luego de esta reglamentación sólo cabe su revocatoria, declaración de inconstitucionalidad o ilegalidad. Hasta que esto ocurra la norma estará vigente aún cuando viole la ley que pretende reglamentar.

La Asociación de Contadores y Auditores (LACA) se ha declarado en sesión permanente para evaluar esta norma y las acciones legales que procedan.

Vea norma completa:

Decreto Ejecutivo 176 de 30 de Diciembre de 2024 - Reglamento de la Ley del CPA