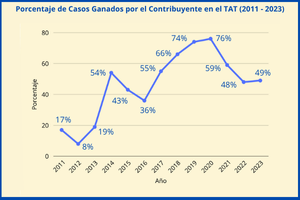

El contribuyente ganó el 49% de los casos llevados al TAT en 2023. Así lo reveló un estudio financiado por el Instituto Antequera.

La métrica supone una mejora de 1 punto porcentual en relación a las suertes del contribuyente en el año 2022 (ver noticia).

En el año inmediatamente anterior, el 2021, el contribuyente ganó el 57% de los casos llevados al TAT en 2021 (ver noticia). Esto supuso, para ese año, un retroceso de 19 puntos porcentuales en relación al año 2020, donde el contribuyente ganó 76% de los casos fallados por esa institución (ver noticia).

¿Cómo se llega a ese porcentaje?

El Instituto Antequera tomó, para este análisis, las resoluciones de fondo emitidas por el TAT que sumaron, para ese año 2022, 72 casos (según consta en la fecha en que se realizó esta estadística).

En consecuencia, el secuencial correspondiente a fallos de nulidades, autos apelados y otros actos no considerados fallos de fondo fueron ignorados en esta muestra. Los fallos de fondo están identificados por el tat con la nomenclatura TAT-RF.

Adicionalmente, el Instituto Antequera consideró ganado un caso, cuando la resolución original fue revocada totalmente o, al menos, parcialmente. Se registraron 19 casos con revocatoria total (26%) y 16 con revocatoria parcial (22%). En ambos supuestos se consideró que el contribuyente obtuvo una decisión favorable.

Un caso fue considerado perdido por el contribuyente, si se mantuvo, en todas sus partes, la resolución apelada ante el TAT. Esto ocurrió en 37 de los 72 casos representando 51% del total.

¿Cómo se compara esta métrica con los años anteriores?

Tal como mencionamos, esta métrica representa un retroceso de 19 puntos porcentuales en relación a los casos ganados por el contribuyente en el año 2020. En este año el contribuyente ganó 76% de las veces (ver noticia). En consecuencia, esto representa un retroceso similar al año 2019, donde el contribuyente ganó 74% de casos (ver noticia) y del año 2018 donde comenzó la tendencia a favor del contribuyente. En este año se ganaron 66% de los casos llevados al TAT (ver noticia).

La métrica es muy parecida a la del año 2017 donde se fallaron a su favor 55% de los casos (ver noticia). Esto a su vez incrementa la ventaja del contribuyente que perdía 57% de los casos en 2016 (ver noticia).

A pesar de este retroceso, la proporción sigue siendo mucho más favorable que la registrada en los primeros años del TAT. En sus tres primeros años, el tribunal revocó solo 59 de los 373 casos resueltos, lo que representó apenas el 15% de fallos a favor del contribuyente.

¿Cómo era el TAT en sus años inciales?

La estadística revela que para el año 2011 el TAT falló 64 casos (excluyendo saneamiento y nulidades) de los que sólo 11 fueron a favor del contribuyente. Este número representa 17% de los casos fallados por este organismo, en ese año.

Para el 2012 el TAT falló 114 casos (excluyendo saneamiento y nulidades) de los que sólo 10 fueron a favor del contribuyente. Porcentualmente esto llega sólo a 8%.

En el año 2013 se fallaron 195 casos (excluyendo saneamiento y nulidades) y sólo 38 fueron a favor del contribuyente por lo que, en términos porcentuales, 19% lo favorecieron.

La ficha técnica de esta estadística reposa en las oficinas del Instituto Antequera y está a la disposición de cualquiera que quiera consultarla.

Vea estadística similar, analizada por Carlos Urbina, en el siguiente link: Estadística